Depuis plus de quinze ans, le vieillissement de la population attire l’attention des grands groupes.

Banques, assureurs, acteurs immobiliers, groupes de protection sociale et entreprises de services investissent dans l’aide à domicile, les résidences seniors, l’habitat partagé, la prévention ou les technologies destinées aux personnes âgées.

Leur raisonnement est compréhensible.

Le nombre de seniors augmente. Les situations de fragilité vont progresser. Les besoins d’aide humaine, de sécurité, de logement adapté et d’accompagnement seront plus nombreux.

Les entreprises déjà positionnées sur ces activités semblent donc disposer d’un potentiel de développement considérable.

Cette perspective peut justifier des investissements importants, la création de nouvelles filiales ou l’acquisition d’acteurs spécialisés.

Mais elle invite aussi à introduire une distinction essentielle.

Les grands groupes valorisent souvent les entreprises de la Silver Économie à partir d’un marché de besoins, alors que leurs résultats futurs dépendront d’un marché de décisions.

Cette distinction ne remet pas en cause l’intérêt d’investir dans le vieillissement.

Elle propose de compléter les analyses démographiques, commerciales et financières par une variable : la capacité réelle du marché à décider.

La démographie indique les besoins, pas les décisions

La plupart des projections commencent par des données démographiques.

Le nombre de personnes de plus de 75 ou 85 ans augmente. Le nombre de personnes vivant seules progresse. Une partie importante des logements devient moins adaptée à l’avancée en âge. Les proches aidants rencontrent davantage de difficultés pour accompagner leurs parents.

Ces évolutions sont incontestables.

Elles indiquent que les besoins seront plus nombreux.

Mais elles ne permettent pas, à elles seules, de mesurer la taille réelle d’un marché.

Un besoin ne devient un marché que lorsqu’une personne accepte d’y répondre par une solution précise, à un moment donné et à un prix qu’elle considère comme acceptable.

Entre le besoin et l’achat se trouve donc une décision.

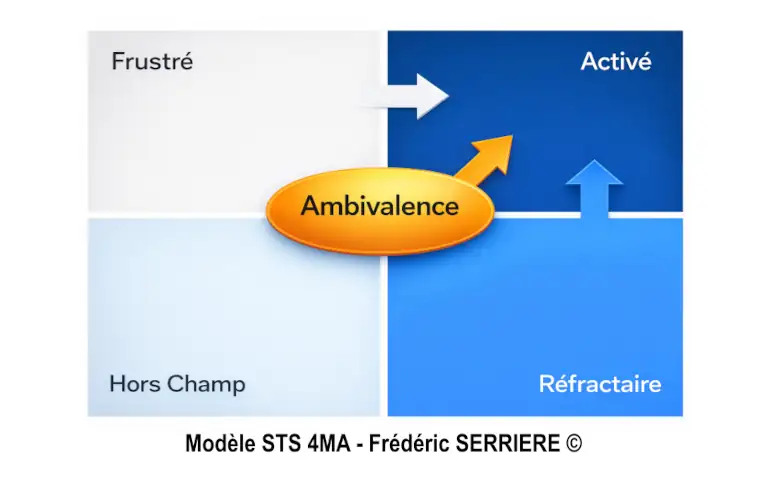

Or, dans la Silver Économie, cette décision est souvent complexe comme l’explique le montre le Modèle STS.

Une personne peut avoir objectivement besoin d’une téléassistance et ne pas vouloir la porter.

Elle peut rencontrer des difficultés dans son logement et refuser de déménager.

Elle peut souffrir d’isolement tout en repoussant l’entrée dans une résidence seniors.

Elle peut fatiguer son conjoint ou inquiéter ses enfants sans accepter immédiatement l’intervention d’une auxiliaire de vie.

Le besoin existe.

Mais il ne produit pas automatiquement une décision.

Du marché potentiel au marché décidable / activable

Le raisonnement économique classique peut être résumé de manière simple :

Nombre de seniors concernés × taux de besoin × dépense moyenne = potentiel de marché.

Cette formule permet d’identifier un marché théorique.

Elle ne permet pas encore d’estimer le marché réellement activable.

Pour s’en approcher, il faudrait intégrer plusieurs variables supplémentaires :

Nombre de personnes concernées × reconnaissance du problème × acceptabilité de la solution × cohérence identitaire × capacité financière × faisabilité pratique × passage à l’action.

Chacune de ces variables réduit le marché accessible.

Une population de plusieurs millions de personnes peut ainsi correspondre à un marché réellement décidé beaucoup plus restreint.

C’est l’un des enseignements du modèle STS : le marché des seniors est moins un marché de besoins qu’un marché de décisions.

Il faut donc distinguer deux réalités.

Le marché de besoins regroupe toutes les personnes qui pourraient objectivement bénéficier d’une solution.

Le marché de décision regroupe celles qui sont réellement disposées à reconnaître le problème, à accepter la solution et à agir.

L’écart entre les deux peut être important.

Cet écart ne signifie pas que le marché n’existe pas. Il signifie qu’il ne peut pas être évalué uniquement à partir du nombre de personnes concernées.

La prime démographique

Ce décalage peut produire ce que je propose d’appeler une prime démographique.

La prime démographique correspond à la valeur supplémentaire accordée à une entreprise parce que la population correspondant à son activité augmente et que ses besoins futurs paraissent considérables.

Le raisonnement est logique :

- le nombre de seniors va progresser ;

- leurs besoins seront plus nombreux ;

- l’entreprise possède déjà une marque, un réseau ou un savoir-faire ;

- elle devrait capter une partie de cette croissance ;

- ses résultats futurs peuvent justifier un prix d’acquisition élevé.

Cette prime peut être parfaitement justifiée.

Mais elle repose implicitement sur une hypothèse rarement formulée : un taux futur de transformation des besoins en décisions.

On connaît relativement bien le nombre de personnes âgées, le nombre de logements inadaptés ou la progression attendue de la dépendance.

On connaît moins précisément :

- la part des personnes qui reconnaissent leur difficulté ;

- le moment auquel elles acceptent d’agir ;

- les solutions qu’elles jugent compatibles avec leur identité ;

- le temps nécessaire pour obtenir leur décision ;

- la proportion des personnes qui reporteront durablement l’achat ;

- le coût commercial nécessaire pour transformer une intention en action.

L’enjeu n’est donc pas de supprimer la prime démographique.

Il est de mieux la qualifier.

Une valorisation peut intégrer la croissance des besoins, à condition d’évaluer également la vitesse et la probabilité de leur transformation en décisions.

Domitys : distinguer le besoin de logement et la décision de déménager

Les résidences services seniors illustrent bien cette distinction.

Elles répondent à des besoins réels :

- vivre dans un logement plus adapté ;

- réduire l’isolement ;

- se rapprocher des services ;

- rassurer ses enfants ;

- retrouver des relations sociales ;

- anticiper une fragilisation future.

Pourtant, entrer dans une résidence services suppose une décision particulièrement engageante.

Il faut quitter son domicile, trier ses affaires, parfois vendre un bien, accepter un coût mensuel important et rejoindre un lieu explicitement destiné aux seniors.

Sur le plan rationnel, la solution peut être pertinente.

Sur le plan identitaire, la décision peut être vécue autrement :

« Si j’entre dans une résidence seniors, cela signifie que je suis devenu vieux. »

Cette interprétation peut conduire une personne à retarder son déménagement, même lorsque son logement actuel devient objectivement moins confortable ou moins sécurisant.

La difficulté ne provient donc pas uniquement de l’existence ou non d’un besoin.

Elle provient du moment où la personne considère que ce besoin justifie réellement un changement de vie.

Les résultats récents de Domitys montrent l’importance de mieux comprendre cette dynamique.

AG2R La Mondiale a publié des résultats liées à cette activité au cours des dernières années. Ces résultats sont expliquées par plusieurs facteurs : la crise immobilière, les coûts de financement, le développement rapide du parc, les difficultés de la promotion, certaines dépréciations comptables et la concurrence entre résidences.

Il serait donc excessif de les attribuer uniquement au comportement des seniors.

Mais la vitesse de remplissage et le niveau d’occupation restent nécessairement au cœur de l’équation.

Une résidence supporte des coûts importants :

- direction ;

- accueil ;

- animation ;

- restauration ;

- entretien ;

- espaces collectifs ;

- commercialisation ;

- engagements immobiliers.

Ces coûts apparaissent avant que la résidence ne soit totalement occupée.

Lorsque plusieurs programmes sont ouverts simultanément, la capacité immobilière peut progresser plus vite que le nombre de décisions de déménagement.

La question stratégique devient alors moins :

Combien de seniors pourraient avoir besoin d’une résidence ?

Et davantage :

Combien accepteront de déménager dans les prochaines années, à quel prix et après quel délai de décision ?

Ce changement de perspective ne réduit pas l’intérêt du marché.

Il permet de mieux dimensionner les ouvertures, les investissements et les attentes de rentabilité.

CetteFamille : une réponse pertinente dans une fenêtre de décision étroite

Les habitats partagés représentent une autre réponse aux transformations du vieillissement.

Leur promesse est forte : proposer une solution intermédiaire entre le domicile traditionnel et l’établissement médicalisé.

CetteFamille développe ainsi des maisons partagées accueillant plusieurs personnes âgées dans un environnement accompagné.

Le Crédit Agricole est devenu actionnaire majoritaire de l’entreprise après avoir également acquis Petits-fils, acteur important de l’aide à domicile.

La cohérence stratégique est compréhensible.

Petits-fils accompagne les personnes qui souhaitent rester chez elles.

CetteFamille propose une solution lorsque le domicile devient plus difficile, sans rendre nécessaire une entrée en établissement médicalisé.

Mais, là encore, le besoin ne suffit pas à définir le marché.

L’habitat partagé répond à plusieurs difficultés :

- isolement ;

- inquiétude des enfants ;

- logement devenu trop grand ;

- fragilité croissante ;

- besoin de sécurité ;

- recherche d’une présence humaine.

Pourtant, la personne doit accepter plusieurs changements simultanés :

- quitter un logement parfois occupé depuis plusieurs décennies ;

- réduire ses possessions ;

- vivre avec des personnes qu’elle ne connaît pas ;

- partager certains espaces ;

- reconnaître que sa situation nécessite désormais une nouvelle organisation.

La cible réellement activable se situe donc dans une fenêtre particulière.

La personne doit être suffisamment fragilisée pour envisager un changement, mais suffisamment autonome et disponible psychologiquement pour choisir une solution collective non médicalisée.

Cette fenêtre existe.

Mais elle est plus étroite que le nombre total de personnes âgées isolées ou fragilisées.

L’aide à la vie partagée, financée par les départements avec le soutien de la CNSA, contribue à soutenir la dimension collective de ces projets.

Elle confirme leur utilité sociale et la volonté publique d’encourager des solutions intermédiaires.

Mais l’aide publique ne remplace pas la décision du résident.

Une maison de huit places avec une chambre vacante se situe déjà à 87,5 % d’occupation. Avec deux places vacantes, elle tombe à 75 %.

Or, une grande partie des coûts immobiliers, organisationnels et humains continue d’exister.

Le principal enjeu ne consiste donc pas uniquement à ouvrir de nouvelles maisons.

Il consiste à évaluer :

- le délai moyen de remplissage ;

- le taux d’occupation des maisons matures ;

- la vitesse de remplacement des résidents ;

- le coût commercial nécessaire pour accompagner la décision ;

- le seuil d’équilibre de chaque unité.

Le Crédit Agricole peut apporter un réseau territorial, des partenaires immobiliers, une crédibilité institutionnelle et des capacités financières.

Ces atouts peuvent améliorer le modèle.

Mais ils ne suppriment pas la question essentielle :

Pourquoi une personne encore relativement autonome déciderait-elle de quitter son domicile maintenant ?

C’est précisément cette question que l’analyse de la décidabilité permet d’explorer.

Petits-fils : un marché plus décidable

Petits-fils présente une situation différente.

L’aide à domicile correspond généralement à un marché plus directement activable.

La décision peut être déclenchée par un événement concret :

- une sortie d’hospitalisation ;

- une difficulté pour la toilette ;

- l’épuisement du conjoint ;

- une chute ;

- une inquiétude croissante des enfants ;

- une perte d’autonomie devenue observable.

La personne n’a pas besoin de déménager.

Elle peut commencer par quelques heures d’aide par semaine.

La décision est progressive et partiellement réversible.

Elle menace donc moins fortement l’identité que l’entrée dans une résidence ou un habitat collectif.

Le modèle économique de Petits-fils présente également plusieurs avantages.

Le réseau repose largement sur la franchise. Les entrepreneurs locaux financent et développent leurs agences, tandis que la tête de réseau fournit une marque, des méthodes, des outils et un accompagnement.

Cette organisation explique la forte rentabilité de la société nationale.

L’acquisition par le Crédit Agricole a cependant été réalisée sur la base d’une valorisation que certains jugent un peu élevée, alors que le réseau comptait près de 300 agences.

Le potentiel de croissance future ne repose donc plus seulement sur l’ouverture de nouveaux territoires.

Il dépend désormais davantage de la progression des agences existantes :

- augmentation du nombre de bénéficiaires ;

- augmentation du nombre d’heures par client ;

- développement des situations plus complexes ;

- fidélisation des familles ;

- recrutement de davantage d’auxiliaires de vie.

Le plafond de croissance devient alors double.

Il faut d’abord transformer davantage de besoins en missions.

Il faut ensuite disposer d’un nombre suffisant de professionnels pour réaliser ces missions.

Le Crédit Agricole peut contribuer à cette croissance grâce à son implantation locale, à ses relations avec les familles et à sa capacité à orienter certains clients vers une solution d’aide.

Mais cette croissance devra être produite concrètement agence par agence, mission par mission et recrutement par recrutement.

La valorisation élevée de Petits-fils n’est donc pas nécessairement injustifiée.

Elle suppose néanmoins que le marché réellement décidable et la capacité opérationnelle du réseau continuent à progresser de manière significative.

C’est sur ce point qu’une analyse STS peut compléter l’analyse financière.

La Poste : du marché senior au marché de la santé et de l’autonomie

L’évolution de La Poste est également instructive.

Au début des années 2010, de nombreux grands groupes ont créé des filiales ou des directions consacrées à la Silver Économie.

Le terme portait une ambition large : accompagner la consommation, les usages, le numérique, le logement, la sécurité ou les loisirs d’une population vieillissante.

Progressivement, la stratégie de La Poste s’est davantage orientée vers la santé et l’autonomie.

Cette évolution ne doit pas nécessairement être interprétée comme un abandon de la Silver Économie.

Elle peut être comprise comme un recentrage vers des activités dont les déclencheurs de décision sont plus forts.

Dans la santé et la perte d’autonomie, la décision peut être soutenue par :

- un diagnostic ;

- une prescription ;

- une hospitalisation ;

- une incapacité visible ;

- une intervention d’un professionnel ;

- un financement public ou assurantiel.

Le marché est davantage activité par la contrainte.

La personne ne choisit pas toujours librement de reconnaître le problème : celui-ci s’impose progressivement à elle.

L’histoire de la tablette Ardoiz est intéressante.

La solution répond à un besoin incontestable : réduire l’exclusion numérique de certaines personnes âgées.

Mais ce besoin ne garantissait pas :

- l’envie d’utiliser une tablette dédiée ;

- l’acceptation d’un produit identifié comme « senior » ;

- la perception d’une utilité suffisante ;

- un usage durable ;

- le renouvellement de l’abonnement.

L’arrêt de la solution ne signifie pas que le besoin d’inclusion numérique a disparu.

Il signifie que la réponse proposée n’a pas trouvé un marché suffisamment durable dans sa forme initiale.

C’est une distinction importante :

Un besoin social peut progresser alors que le marché commercial d’une solution particulière reste limité.

Les grands groupes ont de bonnes raisons d’investir

Il serait simpliste et faux de considérer que les grands groupes investissent dans la Silver Économie uniquement parce qu’ils surestiment la démographie.

Leurs décisions peuvent répondre à plusieurs objectifs légitimes :

- entrer rapidement sur un secteur stratégique ;

- acquérir des compétences rares ;

- contrôler une chaîne de valeur ;

- renforcer leur implantation territoriale ;

- anticiper une évolution réglementaire ;

- se rapprocher des collectivités ;

- créer des synergies avec l’assurance, l’immobilier ou les services ;

- construire une plateforme plus large du bien-vieillir.

Le Crédit Agricole ne regarde probablement pas Petits-fils ou CetteFamille comme un simple fonds financier.

AG2R La Mondiale ne considère probablement pas Domitys uniquement comme une activité immobilière indépendante.

La Poste ne développe pas ses activités de santé uniquement pour vendre un produit supplémentaire à ses clients.

Ces groupes cherchent à occuper une place dans les transformations futures du vieillissement.

Cette stratégie peut être pertinente.

Mais elle gagne probablement à être confrontée à la réalité de la décision.

Une banque peut financer une résidence.

Un assureur peut soutenir un réseau de services.

Une grande marque peut rassurer les familles.

Un réseau national peut améliorer la visibilité d’une offre.

Mais aucun acteur ne peut décréter qu’un senior acceptera de quitter son domicile, de porter un dispositif ou de recevoir une aide qu’il considère encore comme prématurée.

La puissance du groupe peut faciliter la diffusion de l’offre.

Elle ne supprime pas les résistances psychologiques, identitaires ou pratiques.

Compléter la valorisation financière par une analyse de la décidabilité

La valeur d’une entreprise de la Silver Économie ne devrait donc pas être estimée uniquement à partir de :

- la croissance démographique ;

- le nombre de personnes concernées ;

- l’augmentation prévisible des besoins ;

- la taille théorique du marché ;

- le nombre de territoires disponibles ;

- les résultats passés de l’entreprise.

Ces indicateurs restent indispensables.

Mais ils peuvent être complétés par une analyse de la décidabilité du marché.

Cette analyse chercherait notamment à mesurer :

- la proportion du besoin réellement reconnue ;

- le taux de report de la décision ;

- la part du marché réfractaire ;

- la force des événements déclencheurs ;

- le niveau de menace identitaire de la solution ;

- le temps entre l’apparition du besoin et l’achat ;

- le coût nécessaire pour transformer un prospect ambivalent ;

- le taux d’occupation ou d’utilisation nécessaire à l’équilibre ;

- la dépendance aux aides publiques ;

- la capacité réelle à produire le service vendu.

Il ne s’agirait plus seulement d’évaluer le marché adressable.

Il s’agirait d’évaluer le marché décidable / activable.

Cette approche ne remplace ni l’analyse financière, ni l’étude du marché, ni la prospective démographique.

Elle les complète.

Elle permet de challenger les hypothèses de croissance et de mieux distinguer :

- le nombre de personnes concernées ;

- le nombre de personnes intéressées ;

- le nombre de personnes décidables ;

- le nombre de personnes qui passeront réellement à l’action.

Le marché n’est pas toujours en retard

Lorsqu’une activité de la Silver Économie se développe moins vite que prévu, les explications sont souvent similaires :

- le marché n’est pas encore mature ;

- les seniors doivent être davantage sensibilisés ;

- la catégorie manque de visibilité ;

- il faut poursuivre la pédagogie ;

- l’entreprise n’a pas encore atteint sa taille critique.

Ces explications peuvent être exactes.

Une innovation peut réellement avoir besoin de temps.

Une nouvelle catégorie peut nécessiter plusieurs années avant d’être comprise.

Un réseau peut devoir atteindre une taille suffisante pour amortir ses coûts.

Mais il faut également envisager une autre hypothèse :

Le marché n’est peut-être pas seulement en retard. Il peut être plus étroit ou plus lent que ce que les besoins démographiques laissaient imaginer.

Cette hypothèse ne condamne pas l’activité.

Elle permet de l’adapter.

Une entreprise peut alors :

- ralentir son rythme d’ouverture ;

- resserrer son persona ;

- mieux identifier les déclencheurs ;

- travailler les freins identitaires ;

- adapter son offre ;

- modifier son ordre de présentation ;

- concentrer ses efforts sur les segments les plus décidables ;

- mieux dimensionner ses coûts fixes.

L’analyse de la décidabilité ne sert donc pas à conclure que le marché n’existe pas.

Elle sert à construire un modèle plus réaliste autour du marché réellement activable.

Une nouvelle question pour les stratégies d’investissement

Avant d’acquérir une entreprise de la Silver Économie, il est naturel de demander :

Combien de personnes auront besoin de cette solution dans dix ans ?

Mais cette question devrait être complétée par une seconde :

Parmi ces personnes, combien accepteront réellement la solution, à quel moment, à quel prix et après quelles résistances ?

C’est cette seconde question qui permet de passer du marché démographique au marché économique. Et c’est un des sujets du Modèle STS..

Les grands groupes ont raison de s’intéresser au vieillissement.

Les besoins seront considérables et les transformations à venir nécessiteront des entreprises solides, des investissements importants et des acteurs capables de déployer des solutions à grande échelle.

Mais la démographie ne suffit pas à prédire les résultats.

Elle indique où les besoins vont progresser.

Elle ne dit pas combien de personnes décideront, ni quand elles le feront, ni quelle solution elles choisiront.

La prime démographique peut donc rester un facteur légitime de valorisation, à condition de ne pas être confondue avec une croissance automatique du marché.

Dans la Silver Économie, les projections valorisent les besoins futurs.

Les résultats dépendront des décisions futures.

Et la capacité à mesurer cet écart pourrait devenir l’un des principaux facteurs de réussite des prochaines stratégies d’investissement.

Sources et données citées

Domitys et AG2R La Mondiale

- AG2R La Mondiale — Résultats 2023

Résultat de Domitys de –161 millions d’euros et dépréciation du goodwill de –157 millions d’euros.

https://presse.ag2rlamondiale.fr/download-pdf/6602dad9da1b5a15a70b10a2 - AG2R La Mondiale — Résultats annuels 2024

Prise de contrôle à 100 % de Domitys et mise en œuvre de mesures supplémentaires de restructuration.

https://presse.ag2rlamondiale.fr/actualites/resultats-annuels-du-groupe-ag2r-la-mondiale-e8e9c-3a203.html - AG2R La Mondiale — Résultats 2025

621 millions d’euros de chiffre d’affaires, 200 résidences, 22 000 résidents et objectif de retour à l’équilibre en 2029.

https://presse.ag2rlamondiale.fr/actualites/une-bonne-performance-des-activites-assurantielles-en-2025-un-socle-solide-pour-le-plan-strategique-esprit-de-conquete-axe-sur-le-developpement-la-rentabilite-et-l-efficacite-au-service-des-clients-et-des-collaborateurs-54560-3a203.html

Petits-fils et Crédit Agricole

- Crédit Agricole Santé & Territoires — Acquisition de Petits-fils

Valeur d’entreprise de 345 millions d’euros et valeur estimée des titres d’environ 255 millions d’euros lors de l’annonce.

https://presse.credit-agricole.com/credit-agricole-sante-territoires-completes-the-acquisition-of-petits-fils-the-leading-provider-of-at-home-services-for-seniors-in-france/?lang=eng - Clariane — Cession de Petits-fils

292 agences, près de 39 000 personnes accompagnées et contribution de 56 millions d’euros au chiffre d’affaires 2024 de Clariane.

https://www.clariane.com/sites/default/files/2025-06/PR%20Clariane%20-%20Disposal%20Petits-fils%20-%20Completion%20of%20the%20Group%27s%20plan%20to%20strengthen%20its%20financial%20structure-FV.pdf - Pappers — Petits-fils Développement

Comptes annuels de la tête de réseau et données de rentabilité.

https://www.pappers.fr/entreprise/petits-fils-developpement-538827825

CetteFamille et l’habitat inclusif

- Crédit Agricole Santé & Territoires — Prise de participation majoritaire dans CetteFamille

Présentation de la stratégie du groupe dans le maintien à domicile et l’hébergement non médicalisé.

https://presse.credit-agricole.com/credit-agricole-sante-territoires-annonce-sa-prise-de-participation-majoritaire-dans-cettefamille-et-renforce-sa-strategie-daccompagnement-du-vieillissement/ - CNSA — Présentation de l’habitat inclusif

Définition du modèle et rôle du projet de vie sociale et partagée.

https://www.cnsa.fr/informations-thematiques/lieux-et-cadre-de-vie/habitat-inclusif - CNSA — Aide à la vie partagée

Fonctionnement de l’AVP et financement de l’animation et de la coordination de la vie collective.

https://www.cnsa.fr/budget-et-financement/financement-aux-departements/aide-la-vie-sociale-et-partagee-et-le-forfait - CNSA Data — Programmation des habitats inclusifs

Données nationales sur le déploiement des projets et de l’aide à la vie partagée.

https://data-autonomie.cnsa.fr/pages/programmation-des-projets-d-habitats-inclusifs/

La Poste et Ardoiz

- La Poste — Tablette Ardoiz

Présentation de la solution, de son interface simplifiée et de son abonnement destiné aux seniors.

https://www.ardoiz.com/ - Tikeasy — Arrêt annoncé des services Ardoiz

Information sur l’arrêt définitif prévu au premier semestre 2027 et l’accompagnement des abonnés.

https://fr.linkedin.com/posts/tikeasy_apr%C3%A8s-plusieurs-ann%C3%A9es-%C3%A0-accompagner-les-activity-7467192673804902400–JvI

Note méthodologique

Cette chronique propose une analyse stratégique fondée sur des informations publiques disponibles à la date de publication. Les données financières citées proviennent des entreprises concernées, de leurs publications officielles ou de bases publiques. Les interprétations formulées n’ont pas vocation à évaluer la qualité de leur gestion ni à préjuger de leurs performances futures. Elles visent à mettre en lumière un enjeu transversal de la Silver Économie : l’écart possible entre l’évolution des besoins démographiques et la transformation effective de ces besoins en décisions d’achat.